Beleggen voor de toekomst van je kind

Als ouder wil je het beste voor je kind, en dat geldt ook voor hun financiële toekomst. Veel ouders hebben een spaarrekening voor hun kind(eren) en storten maandelijks een bedrag, bijvoorbeeld om later de studie van te kunnen betalen.

De realiteit is dat sparen niet loont. De rente ligt fors lager dan de inflatie, waardoor het opgebouwde vermogen met de tijd steeds minder waard wordt. Zonde, want er zijn zoveel mogelijkheden om een startkapitaal voor je kind op te bouwen.

In het kort:

- Sparen loont vandaag de dag niet meer. De inflatie haalt je in, het opgebouwde vermogen wordt steeds minder waard.

- Met indexbeleggen kun je een substantieel vermogen opbouwen, al vanaf een klein bedrag per maand.

- Je kunt voor je kind beleggen op een eigen beleggingsrekening of op een rekening op naam van je kind. Dit is een belangrijke afweging. Door de beleggingsrekening op naam van je kind te zetten, staat het opgebouwde vermogen op naam van je kind zodra hij of zij 18 is.

- Denk goed na met welk vermogen je je kind wilt opzadelen. Het vrij beschikken over een groot bedrag op je 18e levensjaar – wat van toepassing is wanneer de rekening op naam van je kind staat – kan zowel een “lust” als een “last” zijn.

Beginnen met beleggen bij de geboorte: de kracht van samengestelde rente

Het klinkt misschien ambitieus om al bij de geboorte van je kind aan beleggen te denken, maar de kracht van samengestelde rente maakt dit juist een slimme zet. Stel je voor: een eenmalige inleg in een breed gespreid indexfonds op de dag dat je kind wordt geboren.

Door de jaren heen kan die investering aanzienlijk groeien, niet door grote risico’s te nemen, maar door geduld en tijd. Het geheim ligt in de samengestelde rente, oftewel rente op rente. In het Engels wordt dit ‘compound interest’ genoemd.

Elk jaar dat je niet aan het geld komt, wordt de potentiële winst hoger, wat het effect van die eerste investering nog groter maakt. Met een lange horizon van 18 jaar voor de boeg is er geen beter moment om te beginnen.

Rekenvoorbeeld samengestelde rente

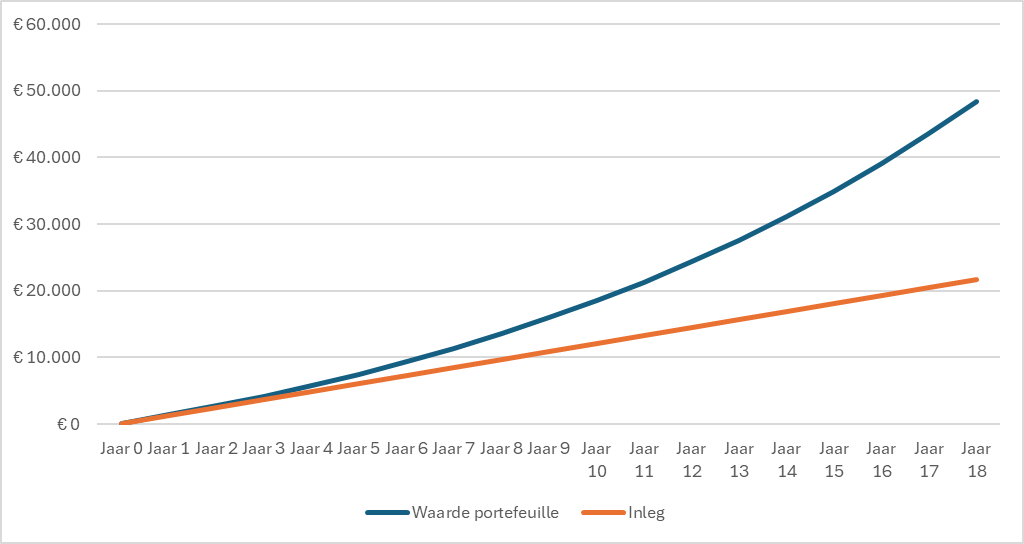

In onderstaande tabel is te zien hoe een startbedrag van €100 (eenmalig) en een maandelijkse inleg van €100 groeit van 0 tot 18 jaar, uitgaande van een jaarlijks gemiddeld rendement van 8%. Na 18 jaar is er een totaalbedrag van €21.700 geïnvesteerd en heeft de beleggingsportefeuille een waarde van €48.428,67. Dit komt neer op een rendement van €26.728,67.

| Jaar | Totale inleg | Waardeontwikkeling 8% rendement |

| Jaar 0 | €100 | €100 |

| Jaar 1 | €1.300 | €1.353,29 |

| Jaar 2 | €2.500 | €2.710,61 |

| Jaar 3 | €3.700 | €4.180,58 |

| Jaar 4 | €4.900 | €5.772,56 |

| Jaar 5 | €6.100 | €7.496,67 |

| Jaar 6 | €7.300 | €9.363,88 |

| Jaar 7 | €8.500 | €11.386,07 |

| Jaar 8 | €9.700 | €13.576,1 |

| Jaar 9 | €10.900 | €15.947,91 |

| Jaar 10 | €12.100 | €18.516,57 |

| Jaar 11 | €13.300 | €21.298,43 |

| Jaar 12 | €14.500 | €24.311,18 |

| Jaar 13 | €15.700 | €27.573,99 |

| Jaar 14 | €16.900 | €31.107,61 |

| Jaar 15 | €18.100 | €34.934,51 |

| Jaar 16 | €19.300 | €39.079,05 |

| Jaar 17 | €20.500 | €43.567,59 |

| Jaar 18 | €21.700 | €48.428,67 |

De inleg vs. de waardeontwikkeling van de beleggingsportefeuille:

Bereken zelf het eindkapitaal

Zelf berekenen hoeveel eindkapitaal je kunt genereren door te beleggen voor je kind? Bekijk dan de “Eindkapitaal calculator” op Berekenhet.nl.

Wie is de eigenaar van het beleggingsgeld op de 18e verjaardag?

Een vraag die veel ouders zich stellen: wat gebeurt er met het beleggingsgeld als mijn kind 18 wordt? Wanneer de rekening op naam van je kind staat zal het geld dat je opzij hebt gezet automatisch het eigendom van je kind worden op zijn of haar 18e. Je kind zal hierover geïnformeerd worden door de financiële instelling waar je belegt.

Je kind krijgt op zijn of haar 18e de beschikking over het opgebouwde vermogen. Het is natuurlijk heel fijn wanneer je kind hierdoor een rijbewijs kan halen, studie van kan bekostigen of inrichting van een kamer/huis van kan betalen.

Het overdragen van een groot geldbedrag kan ook negatieve consequenties hebben voor iemand van 18 jaar. Wanneer je 18 bent en (bijvoorbeeld) 48.000 euro vrij kunt besteden (zie bovenstaand rekenvoorbeeld) voelt dat mogelijk als een bedrag dat niet op kan, met als gevolg een gebrek aan motivatie om te werken of het doen van impulsaankopen.

Kortom, het opbouwen van een groot vermogen voor je kind kan zowel een “lust” als een “last” zijn. Het kan een geweldige kans zijn om te investeren in de toekomst. Tegelijkertijd kan het geld een last worden. De verantwoordelijkheid en de druk om het geld goed te besteden kunnen overweldigend zijn, en het risico bestaat dat het wordt verkwist, wat tot spijt of schuldgevoelens kan leiden.

Om bovenstaande te voorkomen kun je ook besluiten om zelf – op je eigen naam – te gaan beleggen voor toekomstige uitgaven van je kind. In dit geval blijf je als ouder zelf de controle houden over het geld. Wel is het goed om te realiseren dat je in dit geval te maken kunt krijgen met schenkbelasting (waarover verderop meer) als je het opgebouwde vermogen aan je kind wilt schenken.

Hoe beleg ik voor mijn kinderen?

Zoals veel ouders ben ik begonnen met het opbouwen van een spaarrekening voor onze twee kinderen. Nadat ik aanraking kwam met indexbeleggen – en de positieve resultaten zag die ik zelf behaalde – heb ik voor beide kinderen een beleggingsrekening geopend bij Meesman.

Per kind is een bedrag van €2.500 ingelegd. Inmiddels hebben beide rekeningen een waarde van ruim €3.100. De groei van ruim 600 euro is het gerealiseerde rendement op de beleggingen en is opgebouwd in 16 maanden tijd. Er zijn tussentijds geen extra stortingen gedaan op de beleggingsrekeningen.

Zodra onze kinderen 18 jaar zijn, zal de waarde van de rekening (per kind) gegroeid zijn naar ruim 6.000 euro (uitgaande van 8% rendement per jaar). Dit is een bescheiden bedrag en hier hebben wij bewust voor gekozen. We willen onze kinderen op hun 18e niet ‘opzadelen’ met tienduizenden euro’s vrij besteedbaar vermogen. Wij ondersteunen ze liever vanuit onze eigen financiën door bijvoorbeeld de studie en het rijbewijs te betalen.

Het opgebouwde vermogen bij Meesman kunnen onze kinderen ter zijner tijd naar eigen inzicht inzetten. En het mooiste zou natuurlijk zijn wanneer ze zelf verder gaan investeren – al dan niet met extra inleg van ons – voor grote aankopen later in het leven, zoals de aankoop van een huis.

Beleggen voor je kinderen & belastingen

In 2024 mag je €6.633 belastingvrij schenken aan je kind. Het is goed om hier rekening mee te houden wanneer je geld overmaakt van je eigen rekening naar de beleggingsrekening van je kind. Voor kleinkinderen geldt een belastingvrije voet van €2.658 (in 2024).

Verder kan vermogensrendementsheffing relevant worden. Wanneer je privé meer vermogen hebt dan €57.000 (voor fiscale partners het dubbele, €114.000), dan betaal je vermogensrendementsheffing. De belastingdienst verondersteld dat je rendement genereert op je vermogen en hier betaal je belasting over.

Als ouder ben je in Nederland fiscaal verantwoordelijk voor het vermogen van je minderjarige kinderen. Hoewel het geld op naam van je kind staat, wordt dit vermogen voor de Belastingdienst opgeteld bij jouw vermogen in box 3 zolang je kind minderjarig is.

Dit betekent dat de vermogensrendementsheffing van het kind wordt meegenomen in jouw belastingaangifte. Dit geldt ook voor het vermogen dat opa en oma’s sparen of beleggen waarbij de spaarrekening of beleggingsrekening op naam van hun kleinkind staat. Houd hier dus rekening mee bij het doen van je belastingaangifte.

Pas wanneer het kind 18 jaar wordt, telt het vermogen niet meer mee voor jouw vermogensrendementsheffing en wordt het vermogen van je kind apart belast in box 3. Op dat moment is je kind zelf verantwoordelijk voor de belastingaangifte over dat vermogen.

Waarom indexbeleggen ideaal is voor lange termijn groeiplannen voor je kinderen

Indexbeleggen is een beleggingsstrategie die uitblinkt door zijn eenvoud en effectiviteit, vooral als het gaat om langetermijndoelen zoals het opbouwen van een financiële buffer voor je kind. In plaats van te proberen de markt te verslaan door te gokken op individuele aandelen, volgen indexfondsen de markt als geheel.

Dit zorgt voor een bredere spreiding en minder risico, wat cruciaal is als je het geld voor tientallen jaren wilt laten groeien. Wetenschappelijke studies hebben keer op keer aangetoond dat passief beleggen via indexfondsen op de lange termijn betere resultaten oplevert dan actief beheerde fondsen. Dit maakt indexbeleggen een uitstekende keuze voor ouders die een stabiele financiële toekomst voor hun kinderen willen waarborgen.

Schrijf je in voor onze nieuwsbrief

Op de hoogte blijven van alles rondom investeren, beleggen en vermogen? Inzicht in onze investeringen? Schrijf je dan in voor onze nieuwsbrief!

Hoeveel moet je maandelijks sparen voor een veilige toekomst?

De vraag hoeveel je moet sparen voor de toekomst van je kind is iets waar veel ouders zich zorgen over maken. Het antwoord is afhankelijk van je financiële situatie en je specifieke doelen, maar zelfs kleine maandelijkse bijdragen kunnen dankzij de kracht van samengestelde rente aanzienlijk groeien.

Door regelmatig een vast bedrag in een indexfonds te investeren, kun je over tijd een mooi vermogen opbouwen. Zo kan bijvoorbeeld een maandelijkse bijdrage van €50, met een gemiddeld rendement van 8% per jaar, na 18 jaar uitgroeien tot een aanzienlijk bedrag van rond de 24.000 euro, afhankelijk van de beleggingsresultaten in deze 18 jaren.

Consistentie en gedisciplineerd sparen zijn hierbij de sleutels tot succes, zodat je kind bij volwassenheid beschikt over een solide financiële basis. Wil je meer weten over hoe je effectief kunt sparen voor je kind? Lees dan ons artikel “Maandelijks beleggen voor je kind” voor meer tips en inzichten.

Bepaal je doel!

Investeren voor je kind hoeft niet ingewikkeld te zijn, zolang je maar een plan hebt. Een stapsgewijze benadering helpt je om gestructureerd te beginnen en consistent te blijven. Start met het opstellen van duidelijke doelen: wil je geld opzij zetten voor studie, een eerste huis, of gewoon een financieel vangnet?

Vervolgens kun je beslissen hoeveel je maandelijks of jaarlijks kunt bijdragen. Kies een eenvoudig en laagkosten indexfonds, en automatiseer je betalingen om consistent te blijven. Houd periodiek je voortgang bij, maar laat je niet ontmoedigen door korte termijn schommelingen. Het gaat om de lange termijn, en 18 jaar is genoeg tijd om een indrukwekkend bedrag op te bouwen.

Beleggen versus spaarrekeningen: wat is beter voor je kind?

Als je kijkt naar de lange termijn en het doel hebt om het geld van je kind te laten groeien, biedt indexbeleggen over het algemeen betere vooruitzichten dan sparen. De spaarrekening bij de ABN Amro heeft op dit moment een rente van 1,65% per jaar. Bij Rabobank doelsparen zit je zelfs op een rente tot maximaal 3%, wanneer je het spaarbedrag 20 jaar laat staan.

Toch komt dit niet in de buurt van de rendementen op beleggingen, waarbij we uitgaan van ongeveer 8% gemiddeld per jaar. Het is daarbij goed om te realiseren dat het beleggingsresultaat sterk kan fluctueren van jaar tot jaar. Dit is bij rente op een spaarrekening niet het geval.

Wil je meer weten over de verschillen tussen indexbeleggen en spaarrekeningen en welke optie het beste is voor de toekomst van je kind? Lees dan ons artikel “Indexbeleggen versus spaarrekeningen: wat is beter voor je kind?”. Hierin vind je een vergelijking en praktische tips om de beste keuze te maken voor jouw situatie.

Hoe je kind kan leren over geld via je beleggingsstrategieën

Investeren voor je kind biedt niet alleen financiële voordelen, maar ook educatieve. Door je kind te betrekken bij het beleggingsproces, kun je ze waardevolle lessen leren over geldbeheer, beleggen en de lange termijn waarde van sparen. Dit kan eenvoudig beginnen met het uitleggen van basisconcepten zoals rendement, risico en spreiding.

Je kunt je kind zelfs periodiek laten meekijken naar de groei van de investeringen en uitleggen hoe samengestelde rente werkt. Zo maak je niet alleen een financieel sterke toekomst mogelijk, maar geef je je kind ook de tools en kennis om zelf een verstandige belegger te worden.

De impact van inflatie op het vermogen van je kind: wat kun je doen?

Inflatie is een stille bedreiging die de koopkracht van je spaargeld langzaam maar zeker aantast. Zelfs als je geld veilig op een spaarrekening staat, kan de waarde ervan in reële termen dalen door inflatie. Beleggen in indexfondsen biedt echter een manier om niet alleen de inflatie bij te houden, maar ook om de koopkracht van je geld te vergroten.

Indexfondsen zijn ontworpen om het marktgemiddelde te volgen, en de markt heeft historisch gezien inflatie overtroffen. Door te kiezen voor indexbeleggen kun je dus helpen om het vermogen van je kind te beschermen en te laten groeien, ondanks de “erosie” van inflatie.

Disclaimer: Beleggen brengt risico’s met zich mee. Je inleg kan in waarde dalen. De content op deze website vormt geen financieel advies en is uitsluitend bedoeld voor informatieve en educatieve doeleinden. Onze informatie is gebaseerd op persoonlijke ervaringen. Deze website bevat links naar affiliate partners waardoor wij een vergoeding ontvangen bij klikken of aankopen via deze links. Lees meer ›

Over de auteur

Mijn naam is Pieter. Sinds mijn jeugd ben ik gefascineerd door beleggen. Gewapend met een Robeco beleggingsrekening en GSM met koersinformatie (per SMS) boekte ik mijn eerste winsten en verliezen. Sinds 2005 ben ik werkzaam in de online marketing en in 2023 heb ik mijn online marketing bureau verkocht. In 2024 ben ik gestart met Vermogensplanner.nl en heb ik het WFT Basis diploma behaald. Dit is de eerste stap richting verdere specialisaties binnen de Wet op het financieel toezicht (WFT).